Страница: 3/23

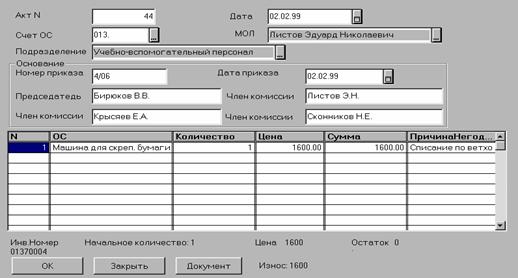

Для заполнения акта необходимо вызвать документ «Списание ОС по акту Ф443» либо из списка документов труппы «Основные средства», либо из журнала «Основные средства»(СписаниеОС Ф443) и заполнить его реквизиты.

После заполнения всех реквизитов документа можно сформировать и распечатать для всех основных средств, отобранных в спецификацию, «Акт на списание с баланса белья, постельных принадлежностей, инструментов, производственного и хозяйственного инвентаря», форма № 443 (Приложение 7).

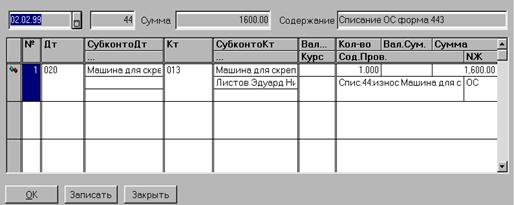

При проведении документа формируются проводки по списанию ОС, отобранных в спецификацию:

q по полностью изношенным ОС - Дт020,Кр счета ОС (списывается начисленный износ);

q по недоамортизированным ОС - Дт250,Кр счета ОС (списывается остаточная стоимость ОС и Дт020, Кр счета ОС (списывается начисленный износ).

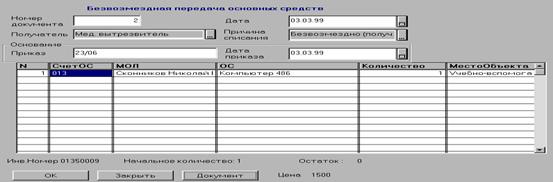

Документ «Безвозмездная передача ОС»

Документ «Безвозмездная передача» предназначен для оформления списания основных средств при их безвозмездной передаче Из документа можно распечатать «Акт приемки-передачи и на внутрен нее перемещение основных средств (форма № ОС-1)»

Этим документом может быть оформлено также списание основных средств при их реализации Проводки на суммы, поступившие и оставленные в распоряжении учреждения надо внести вручную.

Для заполнения документа необходимо вызватьдокумент «Безвозмездная передача», либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ОС_безвПередача)и заполнить его реквизиты.

Получатель. Из списка организаций выбирается организация, в которую передаются основные средства.

Причина списания. Выбирается из списка значений перечисления «Движение фонда». По умолчанию предлагается «Безвозмездно (получено/передано)»

После заполнения всех реквизитов из документа можно сформировать и распечатать для каждого ОС, отобранного в спецификацию, «Акт приемки-передачи и на внутреннее перемещение основных средств (форма .№ ОС-1)».

При проведении документа формируются проводки по списанию основных средств, отобранных в спецификацию:

q по полностью изношенным основным средствам Дт020,Кр счета основных средств (списывается начисленный износ),

q по недоамортизированным основным средствам - Дт250,Кр счета основных средства (списывается остаточная стоимость ОС и Дт020,Кр счета ОС (списывается начисленный износ),

q По новым основным средствам Дт250,Кр счета ОС (списывается балансовая стоимость ОС).

Документ «Перевод ОС в МБП»

Документ «Перевод ОС в МБП» предназначен для формирования проводок при переводе основных средств в разряд малоценных и быстроизнашивающихся предметов материальных ценностей, ошибочно отнесенных в разряд основных средств.

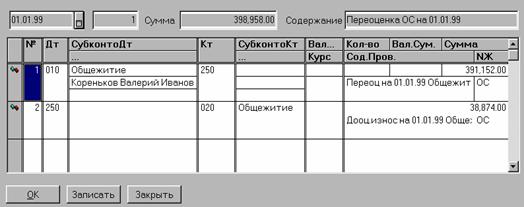

При переоценке основных средств путем индексации числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) подлежит умножению на соответствующие индексы изменения стоимости основных средств при их пересчете в восстановительную стоимость.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по указанным основным средствам отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». В случае, если для какого-либо основного средства переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, учитываемому на отобранных в спецификацию счетах: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Переоценка».

В качестве печатного документа формируется «Ведомость наличия основных средств по итогам переоценки», в которой для каждого ОС отражаются результаты расчета - суммы дооценки стоимости ОС и дооценки износа ОС, а также восстановительные стоимость и износ (Приложение 5).

Документ «Переоценка ОС методом прямого пересчета»

Документ «Переоценка ОС методом прямого пересчета» предназначен для расчета полной восстановительной стоимости основных фондов путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на дату проведения переоценки и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Реферат опубликован: 17/07/2007