Страница: 22/74

вЩУФТЩК ТПУФ УХННЩ УПВТБООПК ОБ ТЩОЛЕ УФТБИПЧПК РТЕНЙЙ РТЙ ПДОПЧТЕНЕООПН УОЙЦЕОЙЙ УТЕДОЕЗП ХТПЧОС ХВЩФПЮОПУФЙ УФТБИПЧЩИ ПРЕТБГЙК ЙНЕМ УМЕДУФЧЙЕН ЪБНЕФОПЕ ХЧЕМЙЮЕОЙЕ ФЕИОЙЮЕУЛПЗП ТЕЪХМШФБФБ УФТБИПЧЩИ ПРЕТБГЙК (ТБЪОПУФЙ НЕЦДХ УХННБНЙ УФТБИПЧЩИ ЧЪОПУПЧ Й ЧЩРМБЮЕООЩИ УФТБИПЧЩИ ЧПЪНЕЭЕОЙЙ) РП ТЩОЛХ Ч ГЕМПН Й РП ПФТБУМСН УФТБИПЧБОЙС.

тЕЪЛЙК ТПУФ ПВЯЕНБ УФТБИПЧПК РТЕНЙЙ Й УФТБИПЧЩИ ЧЩРМБФ, ВЕЪХУМПЧОП, СЧМСЕФУС ЗМБЧОЩН ЙФПЗПН ТБЪЧЙФЙС УФТБИПЧПЗП ТЩОЛБ тПУУЙЙ Ч ЙУФЕЛЫЕН ЗПДХ. у ХЮЕФПН ЙОЖМСГЙПООПЗП ЖБЛФПТБ (ХТПЧЕОШ ЙОЖМСГЙЙ РТЙОЙНБЕФУС ТБЧОЩН ЙОДЕЛУХ ТПУФБ РПФТЕВЙФЕМШУЛЙИ ГЕО, ЛПФПТЩК Ч 1999З. УПУФБЧЙМ, УПЗМБУОП ПЖЙГЙБМШОЩН ДБООЩН, 136,5%) УВПТ УФТБИПЧПК РТЕНЙЙ Ч УПРПУФБЧЙНЩИ ГЕОБИ ЧЩТПУ РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН ОБ 92,6%, ЪОБЮЙФЕМШОП ПРЕТЕЦБС ДЙОБНЙЛХ ПУОПЧОЩИ НБЛТПЬЛПОПНЙЮЕУЛЙИ РПЛБЪБФЕМЕК.

ч ЧБМАФОПН ЬЛЧЙЧБМЕОФЕ УПЧПЛХРОЩК УВПТ УФТБИПЧПК РТЕНЙЙ Ч 1999З. УПЛТБФЙМУС ОБ 9% РП УТБЧОЕОЙА У РТЕДЩДХЭЙН ЗПДПН РТЙ УОЙЦЕОЙЙ УТЕДОЕЗПДПЧПЗП ЛХТУБ ТХВМС РП ПФОПЫЕОЙА Л ДПММБТХ уыб ВПМЕЕ ЮЕН Ч 2,5 ТБЪБ.

рТЕДУФБЧМСЕФУС, ЮФП ПУОПЧОЩНЙ ЖБЛФПТБНЙ, МЕЦБЭЙНЙ Ч ПУОПЧЕ ТПУФБ ПВЯЕНБ УФТБИПЧПК РТЕНЙЙ, СЧМСАФУС:

• ПЦЙЧМЕОЙЕ ЬЛПОПНЙЛЙ, ПРЕТЕЦБАЭЙК ТПУФ ЙНРПТФПЪБНЕЭБАЭЙИ РТПЙЪЧПДУФЧ;

• ХЧЕМЙЮЕОЙЕ ПВЯЕНБ ПВПТПФОЩИ УТЕДУФЧ РТЕДРТЙСФЙК, Б УППФЧЕФУФЧЕООП Й РМБФЕЦЕУРПУПВОПЗП УРТПУБ ОБ УФТБИПЧЩЕ ХУМХЗЙ УП УФПТПОЩ ИПЪСКУФЧХАЭЙИ УХВЯЕЛФПЧ;

• ОПНЙОЙТПЧБОЙЕ ЪОБЮЙФЕМШОПЗП ЮЙУМБ ТЙУЛПЧ Ч ЧБМАФОПН ЬЛЧЙЧБМЕОФЕ У УППФЧЕФУФЧХАЭЙН ТПУФПН УФТБИПЧЩИ УХНН Й УФТБИПЧЩИ ЧЪОПУПЧ;

• ТБУЫЙТЕОЙЕ РТБЛФЙЛЙ ЪБТРМБФОПЗП УФТБИПЧБОЙС Й ЙУРПМШЪПЧБОЙС ДТХЗЙИ РУЕЧДПУФТБИПЧЩИ УИЕН ПРФЙНЙЪБГЙЙ ОБМПЗППВМПЦЕОЙС.

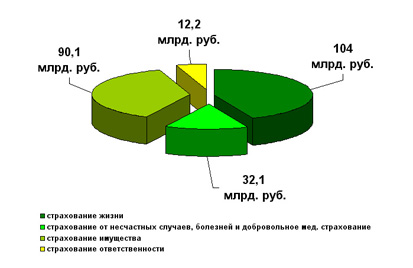

пВЭЙЕ ЧЩРМБФЩ ТПУУЙКУЛЙИ УФТБИПЧЭЙЛПЧ Ч 2002 З. УПУФБЧЙМЙ 231.6 НМТД ТХВ., ЮФП РТЕЧЩЫБЕФ БОБМПЗЙЮОЩК РПЛБЪБФЕМШ РТЕДЩДХЭЕЗП ЗПДБ ОБ 27%. рП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА ЧЩРМБЮЕОП 172.5 НМТД ТХВ. ЧПЪНЕЭЕОЙС (74.5% ПФ ПВЭЕК УХННЩ ЧЩРМБФ). чЩРМБФЩ РП УФТБИПЧБОЙА ЦЙЪОЙ УПУФБЧЙМЙ 136.2 НМТД ТХВ. (58.8%), РП УФТБИПЧБОЙА ЙОПНХ, ЮЕН УФТБИПЧБОЙЕ ЦЙЪОЙ, - 36.3 НМТД ТХВ. (15.7%). рТЙ ЬФПН ЧЩРМБФЩ РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ Й ВПМЕЪОЕК Й РП дну ТБЧОСМЙУШ 19.8 НМТД ТХВ. (8.6%), РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 14.7 НМТД ТХВ. (6.3%), РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 1.8 НМТД ТХВ. (0.8%). рП ПВСЪБФЕМШОПНХ УФТБИПЧБОЙА (ЛТПНЕ пну) УФТБИПЧЭЙЛЙ тПУУЙЙ ЧЩРМБФЙМЙ 2.1 НМТД ТХВ. ЧПЪНЕЭЕОЙС (0.9%), РП пну - 57 НМТД ТХВ. (24.6%).

еУМЙ УТБЧОЙЧБФШ ФЕНРЩ ТПУФБ ЧЩРМБФ Ч 2002 Й 2001 ЗЗ., ФП ПОЙ - ЛБЛ Й ФЕНРЩ ТПУФБ РТЕНЙЙ - УХЭЕУФЧЕООП ТБЪОСФУС Ч ДПВТПЧПМШОПН УФТБИПЧБОЙЙ ЦЙЪОЙ. фБЛ, ЧЩРМБФЩ, РТПЙЪЧЕДЕООЩЕ Ч 2001 З., РТЕЧЩЫБМЙ БОБМПЗЙЮОЩК РПЛБЪБФЕМШ 2000 З. ОБ 44.8 РТПГЕОФБ. нЕЦДХ ФЕН ПВЯЕН ЧЩРМБФ РП УФТБИПЧБОЙА ЦЙЪОЙ Ч 2002 З. ПЛБЪБМУС ВПМШЫЕ БОБМПЗЙЮОПЗП РПЛБЪБФЕМС 2001 З. ОБ 12.2 РТПГЕОФБ. рТЙТПУФ ЧЩРМБФ РП УФТБИПЧБОЙА ПФ ОЕУЮБУФОЩИ УМХЮБЕЧ, ВПМЕЪОЕК Й РП дну Ч 2002 З. УПУФБЧЙМ 47.5% (РТПФЙЧ 55.3% ЗПДПН ТБОЕЕ); РП УФТБИПЧБОЙА ЙНХЭЕУФЧБ - 70.8% (3.8% ЗПДПН ТБОЕЕ), РП УФТБИПЧБОЙА ПФЧЕФУФЧЕООПУФЙ - 88.8% (64.5%). ч ГЕМПН ЧЩРМБФЩ РП ДПВТПЧПМШОПНХ УФТБИПЧБОЙА Ч 2002 З. РТЕЧЩУЙМЙ БОБМПЗЙЮОЩК РТПЫМПЗПДОЙК РПЛБЪБФЕМШ ОБ 19.5 РТПГЕОФБ. ъОБЮЙФЕМШОП ЙЪНЕОЙМБУШ ДЙОБНЙЛБ ЧЩРМБФ Ч ПВСЪБФЕМШОПН УФТБИПЧБОЙЙ (ЛТПНЕ пну) - У ТПУФБ Ч 30.7% Ч 2001 З. ДП ТПУФБ Ч 16.7% Ч 2002 ЗПДХ. ч пну, ОБРТПФЙЧ, ФЕНРЩ ТПУФБ ПВЯЕНБ ЧЩРМБФ ХЧЕМЙЮЙМЙУШ У 33% Ч 2001 З. ДП 57.5% Ч 2002З.

тЙУХОПЛ 7. уФТХЛФХТБ УФТБИПЧПК РТЕНЙЙ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС ЪБ 2002 З.

тЙУХОПЛ 8. уФТХЛФХТБ УФТБИПЧЩИ ЧЩРМБФ РП ДПВТПЧПМШОЩН ЧЙДБН УФТБИПЧБОЙС ЪБ 2002 З.

пУОПЧОЩЕ МЙДЕТЩ РП ПВЯЕНБН РПУФХРМЕОЙК - рТПНЩЫМЕООП-УФТБИПЧБС ЛПНРБОЙС (рул), "бМШЖБуФТБИПЧБОЙЕ", "тпуоп" - РПДФЧЕТЦДБАФ ЬФЙ ЧЩЧПДЩ. дПМС УВПТПЧ ПФ ЬФПЗП ЧЙДБ УФТБИПЧБОЙС Ч РПТФЖЕМЕ ЛПНРБОЙЙ рул УОЙЪЙМБУШ ДП 80% (РП ЙФПЗБН 2001 З. - 95,7% ) Й ФЕОДЕОГЙС УПИТБОЙФУС Ч ВХДХЭЕН. ч УЧПА ПЮЕТЕДШ, ЛПНРБОЙС "тпуоп" РП ЙФПЗБН ДЕЧСФЙ НЕУСГЕЧ 2002 З. УОЙЪЙМБ ДПМА УФТБИПЧБОЙС ЦЙЪОЙ ДП 50% (Ч 2001 З. - 75% ), УПВТБЧ 10,5 НМТД ТХВ. ЧЪОПУПЧ.

Реферат опубликован: 11/03/2009