Страница: 21/28

При проведении документа по каждому основному средству автоматически будут сформированы проводки насумму стоимости в полных рублях, включая НДС. Первая проводка - Дт выбранного счета основных средств, Кр счета расчетов по выбранному поставщику, вторая проводка Дт выбранного счета расхода по выбранной статье, Кр счета 250.

Если по документам приобретения стоимость ОС указана в рублях и копейках,на сумму копеек будет сформирована дополнительная проводка Дт выбранного счета расхода по выбранной статье, Кр счета расчетов по выбранному поставщику

|

Нажатием на кнопку «Документ» можно сразу же получить твердую копию документа «Акт-накладная» приемки-передачи основных средств (Приложение 3).

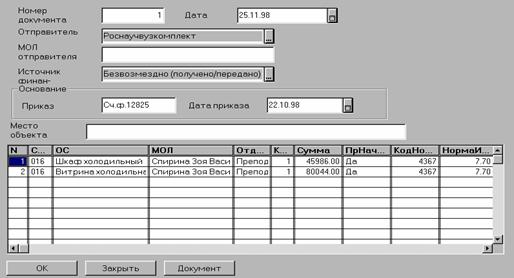

Документ «Безвозмездное получение ОС»

Документ «Безвозмездное получение» предназначен для оформле ния поступления безвозмездно полученных основных средств «Актом приемки основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Отправитель Из списка организаций (справочник «Контрагенты») выбирается организация, из которой передаются основные средства

МОЛ отправителя Вводится Ф.И.О отправителя

Источник финансирования. Указывается за счет каких средств приобретено основное средство. По умолчанию установлено значение «Безвозмездное получение» из списка перечисления «Движениефонда»

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр250);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость без вычета износа и по кредиту счетов 250 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 020 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр020) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр250);

если передается полностью изношенное ОС, проводка формируется

на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр020)

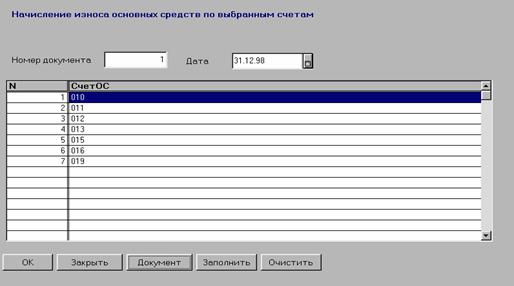

Документ «Начисление износа»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

Документ «Начисление износа»можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Реферат опубликован: 16/01/2007