Страница: 23/28

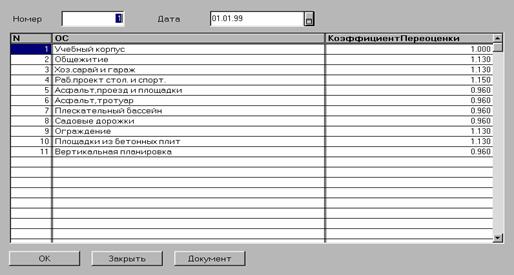

Документ «Ввод коэффициентов переоценки» предназначен для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость.

Документ «Ввод коэффициентов переоценки» предназначен для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость.

Дата документа. В качестве даты документа следует записать дату проведения переоценки, т.е. дату, «по состоянию на» которую будет производиться переоценка. Следует отметить, что, как правило, пере оценка проводится «задним числом», поэтому дата документа может значительно отличаться от текущей даты, и для просмотра уже записанного и проведенного документа, возможно, придется изменить интервал видимости журнала.

Затем необходимо заполнить спецификацию - последовательно выбрать из списка основные средства, которые необходимо переоценить, и задать для каждого коэффициент переоценки.

Перед проведением документа рекомендуем проверить правильность задания коэффициентов. Для этого можно сформировать по кнопке «Документ» протокол ввода и распечатать его при обнаружении ошибок их следует исправить.

При проведении документа коэффициенты переоценки будут записаны в карточки основных средств, отобранных в спецификацию.

Коэффициент переоценки является периодическим реквизитом основного средства и, следовательно, записывается на определенную дату. При проведении документа коэффициенты переоценки, заданные в нем, будут записаны в реквизиты карточки основного средства на дату документа. При отмене проведения документа или его удалении значения, записанные в карточку документом, будут удалены.

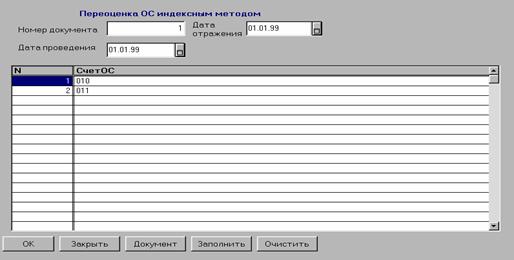

Документ «Переоценка индексным методом»

Документ «Переоценка индексным методом» предназначен для расчета полной восстановительной стоимости основных фондов путем индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов по регионам, периодам изготовления, приобретения (далее индексный метод) и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Для каждого основного средства, подлежащего переоценке, предварительно должен быть задан коэффициент переоценки - коэффициент пересчета балансовой стоимости основного средства в восстановительную стоимость Для основных средств, не подлежащих переоценке, не нужно указывать коэффициент переоценки. Такие основные средства не будут участвовать в расчете.

Для того чтобы произвести расчет, нужно выбратьдокумент «Переоценка индексным методом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ПереоценкаОС) и заполнить реквизиты документа.

Для того чтобы произвести расчет, нужно выбратьдокумент «Переоценка индексным методом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ПереоценкаОС) и заполнить реквизиты документа.

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

При переоценке основных средств путем индексации числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) подлежит умножению на соответствующие индексы изменения стоимости основных средств при их пересчете в восстановительную стоимость.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по указанным основным средствам отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». В случае, если для какого-либо основного средства переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

Реферат опубликован: 16/01/2007