Страница: 15/22

— на сумму полученной прибыли:

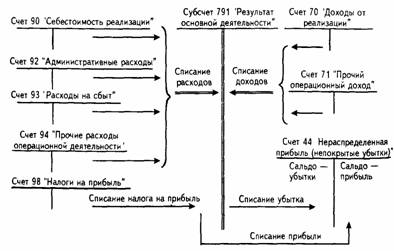

Д-т сч. 79, субсчет 791 "Результат основной деятельности", К-т сч. 44, субсчет 441 "Прибыль нераспределенная";

— на сумму убытка:

Д-т сч. 44, субсчет 442 "Непокрытые убытки", К-т сч. 79, субсчет 791 "Результат основной деятельности".

Формирование финансовых результатов основной деятельности в системе счетов можно представить следующей схемой:

Субсчет 792 "Результат финансовых операции" предназначен для определения финансовых результатов (прибыли, убытка) от финансовых операций предприятия.

На кредит данного субсчета списывают:

а) в корреспонденции с дебетом 72 "Доход от участия в капитале" — доход от участия в капитале (доход от инвестиций в ассоциированные предприятия, доход от совместной деятельности, доход от инвестиций в дочерние предприятия);

б) в корреспонденции с дебетом счета 73 "Прочие финансовые доходы" — прочие финансовые доходы (дивиденды полученные, проценты полученные, прочие доходы от финансовых операций).

На дебет субсчета 792 "Результат финансовых операций" списывают:

а) в корреспонденции с кредитом счета 95 "Финансовые расходы" — финансовые расходы (начисленные проценты за пользование кредитами банков, по договорам кредитования, финансового лизинга; расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг) и др.;

б) в корреспонденции с кредитом счета 96 "Потери от участия в капитале" — потери от инвестиций в ассоциированные предприятия, от совместной деятельности, от инвестиций в дочерние предприятия.

По данным субсчета 793 "Результат от прочей обычной деятельности" определяют финансовый результат (прибыль, убыток) от прочей обычной деятельности.

На кредит субсчета 793 в корреспонденции с дебетом счета 74 "Прочие доходы" списывают доходы от инвестиционной и прочей обычной деятельности предприятия (доходы от реализации финансовых инвестиций, от реализации необоротных ак-гивов, имущественных комплексов, доходы от неоперационной курсовой разницы, бесплатно полученных активов, прочие доводы от обычной деятельности — от списания кредиторской задолженности после окончания срока исковой давности, от стоимости отрицательного гудвилла, признанного доходом и др.).

На дебет субсчета 793 "Результат от прочей обычной деятельности" в корреспонденции с кредитом счета 97 "Прочие расходы" списывают расходы, которые возникли в процессе обычной деятельности (кроме финансовых расходов), но которые не связаны с производством или реализацией основной продукции (товаров) и услуг, а также расходы страховой деятельности (себестоимость реализованных финансовых инвестиций, необоротных активов, имущественных комплексов, потери от неоперационных курсовых разниц, от уценки необоротных активов и финансовых инвестиций, от списания не оборотных активов и прочие расходы обычной деятельности).

По данньм субсчета 794 "Результаты чрезвычайных событий" определяется прибыль (убыток) от чрезвычайных событий. На кредит данного субсчета в корреспонденции с дебетом счета 75 "Чрезвычайные доходы" списывают доходы, полученные от чрезвычайных событий (суммы возмещенных убытков от чрезвычайных событий), а на дебет — в корреспонденции с кредитом счета 99 "Чрезвычайные потери" — потери от чрезвычайных событий (потери от стихийных бедствий, техноген-ных катастроф и аварий и прочих чрезвычайных потерь).

Реферат опубликован: 28/08/2008